Qu’est-ce que le budget communal ?

Préparé par l’exécutif de la municipalité (maire, adjoints et agents en charge des finances) et approuvé par le conseil municipal, le budget prévoit et autorise les recettes et les dépenses pour une année donnée.

▼Principes guidant l’élaboration des budgets locaux

| Annualité | Universalité | Unité | Équilibre | Antériorité |

|---|---|---|---|---|

| Il est voté un budget par an mais le conseil municipal peut apporter des modifications en cours d’année en votant des décisions modificatives. | L’ensemble des recettes est destiné à financer l’ensemble des dépenses. | Toutes les recettes et toutes les dépenses doivent figurer sur un document unique regroupant toutes les opérations budgétaires et financières de la municipalité. | Les recettes et les dépenses doivent s’équilibrer exactement et être évaluées de façon sincère. | Le budget de l’année doit être voté avant le 31 mars. |

▼Les différents documents budgétaires

| Budget primitif | Décisions modificatives | Budget supplémentaire | Budgets annexes et autonomes |

|---|---|---|---|

| Le budget primitif constitue le premier acte obligatoire. Il est voté avant le 31 mars ce qui permet d’effectuer les opérations inscrites au budget. | Les prévisions inscrites au budget primitif peuvent être modifiées en cours d’exercice par le conseil municipal, qui vote des décisions modificatives. | Le budget supplémentaire, établi généralement au second semestre de l’année, a essentiellement pour objectif de reprendre les résultats budgétaires de l’exercice précédent. | Les budgets annexes, distincts du budget principal, doivent être établis pour certains services locaux spécialisés (eau, assainissement…) ce qui permet d’établir le coût réel d’un service et de déterminer avec précision le prix à payer par ses seuls utilisateurs. Les budgets autonomes sont établis pour certains services (CCAS …) |

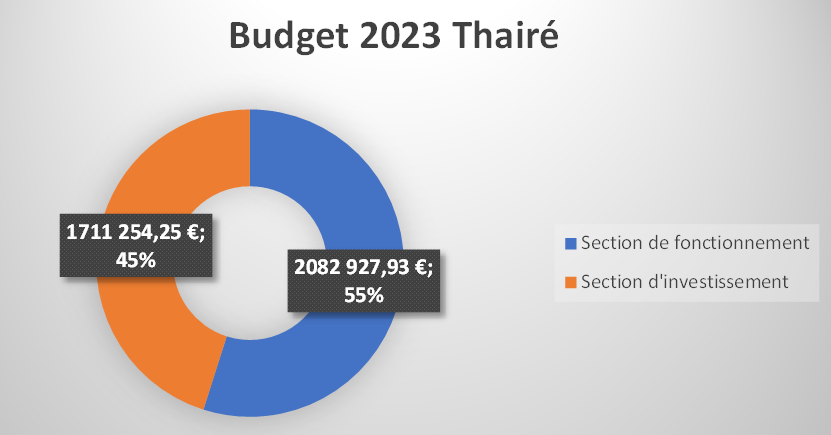

▼Le budget se présente en deux parties, une section de fonctionnement et une section d’investissement. Chacune de ces sections doit être présentée en équilibre, les recettes égalant les dépenses.

▼Section de fonctionnement

La section de fonctionnement retrace toutes les opérations de dépenses et de recettes nécessaires à la gestion courante et régulière de la commune, celles qui reviennent chaque année :

- Dépenses : les dépenses nécessaires au fonctionnement des services de la commune, les prestations de services extérieurs comme les charges d’entretien, les autres charges de gestion courante, le paiement des intérêts des emprunts;

- Recettes : les produits locaux, les recettes fiscales provenant des impôts directs locaux (TH, TP, TF), les dotations de l’État comme la dotation globale de fonctionnement et les participations provenant d’autres organismes ou collectivités locales.

L’excédent de recettes par rapport aux dépenses, dégagé par la section de fonctionnement, est utilisé en priorité au remboursement du capital emprunté par la collectivité, le surplus constituant de l’autofinancement qui permettra d’abonder le financement des investissements prévus par la collectivité.

▼Section d’investissement

La section d’investissement présente les programmes d’investissements nouveaux ou en cours.

Elle retrace les dépenses et les recettes ponctuelles qui modifient de façon durable la valeur du patrimoine comme les dépenses concernant le remboursement des capitaux empruntés, les acquisitions immobilières ou les travaux nouveaux. Parmi les recettes d’investissement, on trouve généralement les recettes destinées au financement des dépenses d’investissement, comme par exemple les subventions d’investissement, la dotation globale d’équipement (DGE), les emprunts, le produit de la vente du patrimoine…

La section d’investissement est par nature celle qui a vocation à modifier ou enrichir le patrimoine de la collectivité.

Budget 2023

Pour 2023 et les exercices suivants, les priorités sont au nombre de deux :

- Préserver la capacité courante de financement (différence entre les recettes et les dépenses de fonctionnement) malgré la forte augmentation du coût de l’énergie, les augmentations salariales et le renforcement de l’équipe administrative ;

- Continuer à investir dans nos bâtiments, espaces publics et voirie, lancer le projet de liaisons douces et renforcer l’équipement des services communaux.

6,41

C’est le nombre d’années théoriques qu’il faudrait pour que la commune rembourse l’intégralité de sa dette si elle y consacrait la totalité de son autofinancement disponible.

Le seuil de vigilance se situe à 10 ans et le seuil critique à 11-12 ans.

Fiscalité

En 2023 les impôts et taxe représentent 72% des recettes de fonctionnement.

Suite à la suppression de la taxe d’habitation sur les résidences principales, la commune récupère la gestion de la taxe d’habitation sur les résidences secondaires. Le taux appliqué en 2023 est celui de 2019.

Les taux de taxes foncières sont maintenus à leur niveau de 2022.

| Taxe foncière sur les propriétés bâties | Taxe foncière sur les propriétés non bâties | Taxe d’habitation |

|---|---|---|

| 42,85% | 58,79% | 12,43% |

Les impôts des ménages sont estimés à 877 000 €, compte tenu de la forte revalorisation des valeurs locatives (plus de 7 %) et d’une importante augmentation de l’assiette (nombreuses constructions nouvelles).